|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Метод уменьшающегося остатка с переходом на равномерный

|

|

Согласно этому методу в первую половину нормативного срока службы оборудования используется рассмотренный выше метод уменьшающего остатка, а во вторую половину срока - равномерный метод амортизации.

Пример: Кп = 200 т.р.

Тн = 1 2 лет

Норма амортизации при равномерном методе составит:

Нр=1/Тн*100%=100%/12=8,3%

Тогда при ускоренном способе Нр= 2*8,3=17%

Либо: Нр=100%/6=17%

В первые три года амортизационные отчисления рассчитываются следующим образом:

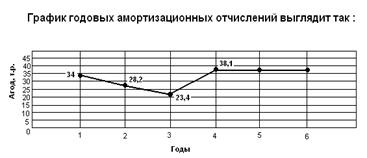

А1год=200*0,17 = 34т.р.

А2ГОД= (200 - 34) * 0,17 = 28,2 т.р.

А3ГОД= (200 - 34 - 28,2) * 0,17 = 23,4 т.р.

Суммарные амортизационные отчисления за три года составят:

А11+3 = 34+28,2+23,4 = 85,6 т.р.

Остаточная стоимость оборудования в размере 114,4 т.р. (200-85,6) переносится на готовую продукцию равномерно в течение оставшихся 3х лет (6 - 3).

а  4+6= 114,4/3=38,1 т.р./год

4+6= 114,4/3=38,1 т.р./год

Поэтому по истечении 6 лет оборудование полностью самортизировано:

А  = А 1+3+ А 4+6=85,6+38,1*3=200 т.р.

= А 1+3+ А 4+6=85,6+38,1*3=200 т.р.

В данном случае ущерб от недоамортизации отсутствует ( А=0), если работает старое оборудование. В случае же появления более прогрессивного оборудования (например, через 3 года), будет иметь место ущерб от недоамортизации в размере А = 114,4 т.р. (200-85,6).

А=0), если работает старое оборудование. В случае же появления более прогрессивного оборудования (например, через 3 года), будет иметь место ущерб от недоамортизации в размере А = 114,4 т.р. (200-85,6).

Однако этот ущерб компенсируется приростом прибыли от использования более совершенной техники.

Данный метод используется в случае 50% * 50% ("фифти-фифти"), когда точно не известно будет ли в продаже более совершенная техника, поэтому в случае её отсутствия через 3 года переходят на равномерный способ, который позволяет избежать ущерба от недоамортизации. На графике это выглядит следующим образом:

Рис. 1.2. Метод уменьшающегося остатка с переходом на равномерный

Дата публикования: 2014-10-20; Прочитано: 672 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!