|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Как фирма максимизирует прибыль

|

|

Рассмотрим на условном примере, как конкурентная фирма достигает точки равновесия. Пусть даны постоянные и переменные затраты фирмы, а также цена, по которой она продает свой товар. На этой основе можно рассчитать изменения средних и предельных затрат, выручки и прибыли фирмы в зависимости от изменения ее выпуска (табл. 10.2).

Таблица 10.2. Максимизация прибыли конкурентной фирмы

| Q | FC | VC | ТС | AFC | AVC | АС | МС | Р = MR | TR | П |

| -60 | ||||||||||

| -62 | ||||||||||

| -52 | ||||||||||

| 20.0 | 21.3 | 41.3 | -34 | |||||||

| -12 |

| 16.4 | 28.4 | |||||||||

| 10.0 | 16.7 | 26.7 | ||||||||

| 8,6 | 17,7 | 26.3 | ||||||||

| 7,5 | 19.3 | 26.8 | ||||||||

| 6.7 | 21.6 | 28.2 | ||||||||

| -10 |

В данном случае предельные затраты сначала убывают, а затем возрастают, т.е. мы сталкиваемся с усложненными функциями затрат.

Предположим, фирма случайно остановилась на выпуске 5 ед. Предельный доход от выпуска еще одной единицы продукции равен 30, тогда как предельные затраты составляют только 18. Поэтому фирма увеличивает выпуск, и ее прибыль возрастает на 12 (с 8 до 20). Пусть фирма вначале выбрала выпуск 9 ед. Предельный доход при этом равен, как всегда, 30, а предельные затраты составляют 40. Превышение предельных затрат над предельным доходом является сигналом для сокращения производства до 8 ед., что увеличивает прибыль на 10 (с 16 до 26). Наконец, при производстве 8 ед. товара предельный доход совпадает с предельными затратами (30 = 30), и прибыль является максимальной (26). Именно на таком выпуске наша фирма и останавливается.

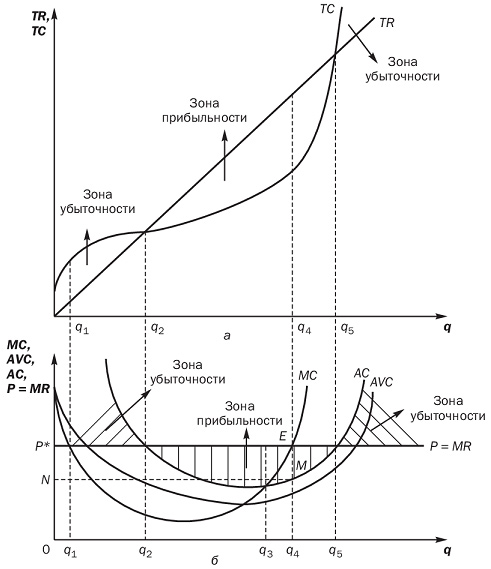

Точку равновесия и другие критические точки совершенно конкурентной фирмы можно показать, соединив на рисунке функции предельного дохода (цены), а также предельных, средних переменных и средних совокупных затрат (рис. 10.3).

Рис. 10.3. Равновесие совершенно конкурентной фирмы

Пока производство возрастает от нуля до  , каждая следующая единица выпуска увеличивает убытки фирмы, поскольку в этом интервале предельные затраты превосходят предельный доход (рис. 10.3б). Соответственно при выпуске убытки достигают максимума. На рис. 10.3а мы видим, что при выпуске ТС и TR максимально — совокупные затраты превосходят выручку фирмы на максимально возможную величину.

, каждая следующая единица выпуска увеличивает убытки фирмы, поскольку в этом интервале предельные затраты превосходят предельный доход (рис. 10.3б). Соответственно при выпуске убытки достигают максимума. На рис. 10.3а мы видим, что при выпуске ТС и TR максимально — совокупные затраты превосходят выручку фирмы на максимально возможную величину.

Фирма продолжает увеличивать выпуск и переходит в зону, где предельный доход оказывается выше предельных затрат (MR > МС на рис. 10.3б). В этой зоне дополнительные единицы выпуска начинают приносить прибыль. Тем не менее из-за груза прошлых убытков общая прибыль еще остается отрицательной вплоть до достижения выпуска  , при котором убывающие средние совокупные затраты (совокупные затраты на единицу выпуска) становятся равны цене. В этой точке, называемой точкой безубыточности, прибыль (убытки) равны нулю. На рис. 10.3а точка безубыточности — это точка, где выручка становится равна совокупным затратам.

, при котором убывающие средние совокупные затраты (совокупные затраты на единицу выпуска) становятся равны цене. В этой точке, называемой точкой безубыточности, прибыль (убытки) равны нулю. На рис. 10.3а точка безубыточности — это точка, где выручка становится равна совокупным затратам.

Пройдя точку безубыточности, фирма покидает зону убыточности и переходит в зону прибыльности, поскольку после выпуска средние совокупные затраты на рис. 10.3б оказываются ниже цены. При этом при выпуске  средние совокупные затраты минимальны, т.е. разница между ценой и средними совокупными затратами максимальна. Последнее означает, что при выпуске максимальна прибыль на единицу производимой продукции.

средние совокупные затраты минимальны, т.е. разница между ценой и средними совокупными затратами максимальна. Последнее означает, что при выпуске максимальна прибыль на единицу производимой продукции.

Фирма, однако, продолжает наращивать производство, ибо ее цель — получить максимальную общую прибыль. Это достигается при выпуске  , когда предельный доход на рис 10.3б равен предельным затратам. Выручка фирмы (TR= P * q) в этой точке равна площади

, когда предельный доход на рис 10.3б равен предельным затратам. Выручка фирмы (TR= P * q) в этой точке равна площади  , а совокупные затраты (ТС = AC х q) — площади

, а совокупные затраты (ТС = AC х q) — площади  . Таким образом, максимальная прибыль фирмы(П = TR- ТС) составляет площадь

. Таким образом, максимальная прибыль фирмы(П = TR- ТС) составляет площадь  .

.

При выпуске прибыль максимальна и на рис. 10.3а, поскольку при данном выпуске расстояние между функциями выручки и совокупных затрат становится максимальным — выручка превышает затраты на максимально возможную величину.

Если же выпуск будет превзойден, прибыль начнет убывать, так как предельные затраты на рис. 10.3б превысят предельный доход. Тем не менее прибыль останется положительной вплоть до выпуска  , при котором возрастающие средние совокупные затраты достигнут уровня цены. Мы имеем вторую точку безубыточности, за которой начинается зона убытков.

, при котором возрастающие средние совокупные затраты достигнут уровня цены. Мы имеем вторую точку безубыточности, за которой начинается зона убытков.

На рис. 10.3а вторая точка безубыточности, достигаемая при том же объеме выпуска (), — это точка, где выручка вновь становится равна совокупным затратам.

Дата публикования: 2014-10-20; Прочитано: 494 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!